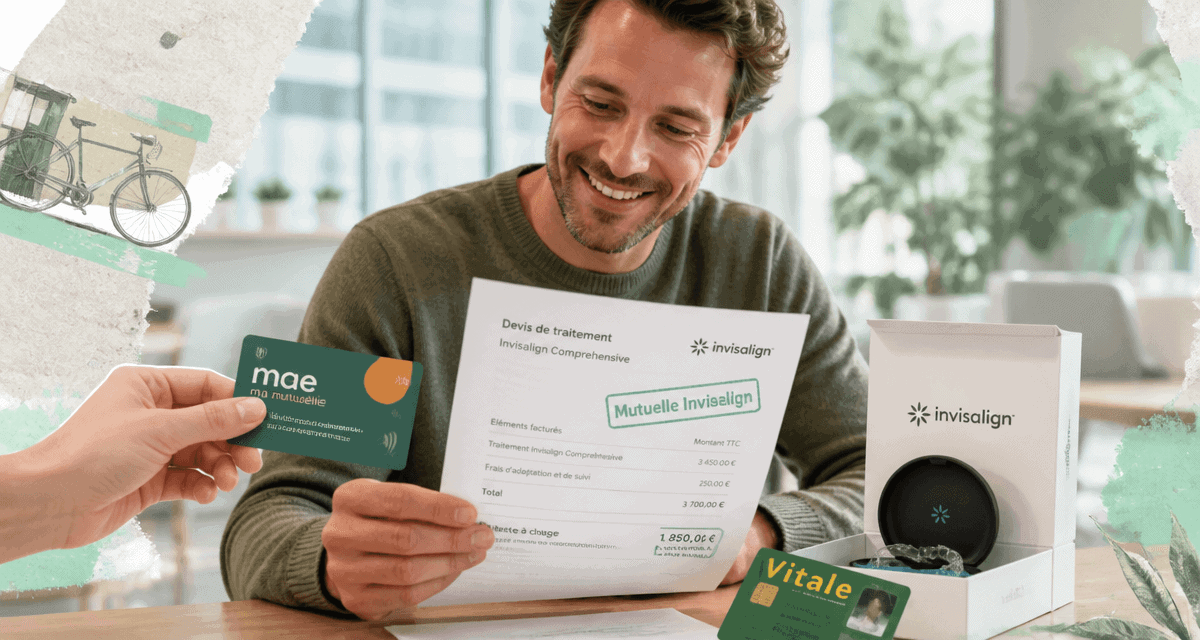

Mutuelle Invisalign : comment optimiser votre remboursement et réduire votre reste à charge

Le traitement Invisalign séduit de nombreux adultes et adolescents par sa discrétion et son confort, comparé aux bagues métalliques. Cette technologie représente toutefois un investissement financier important, souvent compris entre 1 500 € et 6 000 €. En l’absence de prise en charge par la Sécurité sociale pour les plus de 16 ans, le choix d’une mutuelle Invisalign adaptée devient une étape déterminante pour concrétiser votre projet sans déséquilibrer votre budget.

Comprendre le remboursement de l’orthodontie invisible par la Sécurité sociale

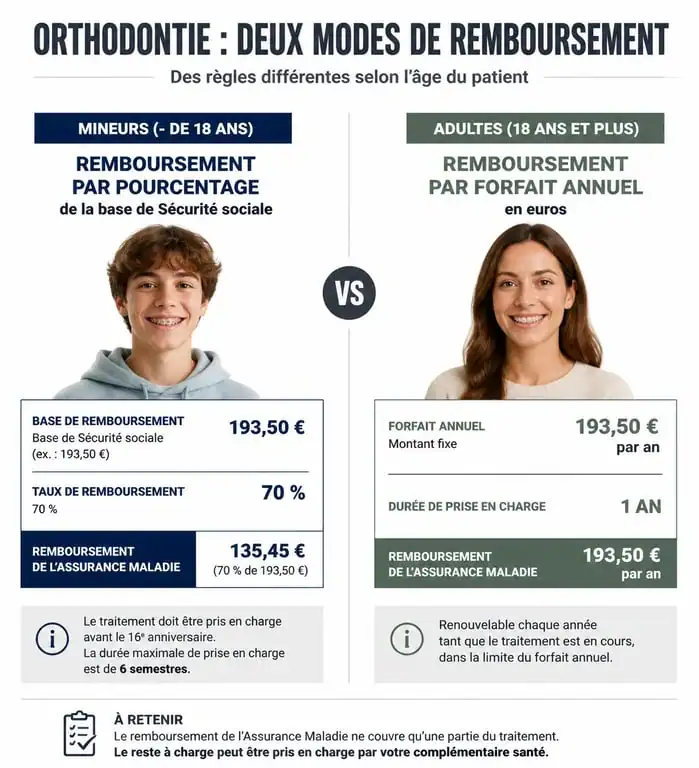

Le remboursement de l’orthodontie par l’Assurance Maladie repose sur un critère unique : l’âge du patient au début du traitement.

Le cas des mineurs : une base de remboursement fixe

Pour les patients de moins de 16 ans, la Sécurité sociale prend en charge l’orthodontie, qu’il s’agisse de bagues ou d’aligneurs Invisalign. Le remboursement s’appuie sur un tarif de responsabilité de 193,50 € par semestre, selon le code CCAM TO90. Cette prise en charge est limitée à six semestres de traitement actif. Il est nécessaire d’obtenir l’accord préalable de votre caisse d’assurance maladie avant de commencer les soins.

Le cas des adultes : l’absence de prise en charge publique

Dès le 16e anniversaire, l’orthodontie est considérée comme un acte hors nomenclature (HN) par la Sécurité sociale, sauf en cas de chirurgie maxillo-faciale lourde. Pour la majorité des adultes, le reste à charge correspond à la totalité du devis. La mutuelle santé devient alors l’unique levier pour financer tout ou partie du traitement.

Comment les mutuelles remboursent-elles le traitement Invisalign ?

Les contrats de complémentaire santé utilisent deux méthodes principales pour couvrir l’orthodontie. Il est nécessaire de les distinguer pour anticiper le montant final de votre remboursement.

Le forfait annuel en euros

Ce mode de remboursement est le plus lisible pour l’orthodontie adulte. La mutuelle alloue une somme fixe par an, par exemple 600 €, 800 € ou 1 000 €, dédiée aux soins non pris en charge par la Sécurité sociale. Ce forfait s’applique librement à vos gouttières invisibles. Si votre traitement coûte 3 000 € sur deux ans et que votre forfait est de 1 000 € par an, votre reste à charge se limite à 1 000 €.

Le remboursement en pourcentage de la BRSS

Cette méthode concerne surtout les mineurs. La mutuelle exprime sa garantie en pourcentage de la Base de Remboursement de la Sécurité Sociale (BRSS). Une garantie à 300 % signifie que la mutuelle complète le remboursement de la Sécurité sociale pour atteindre trois fois la base de 193,50 €, soit 580,50 € par semestre. Pour un adulte, un contrat basé uniquement sur ce pourcentage est souvent inefficace, car 300 % de zéro reste nul.

| Type de profil | Prise en charge Sécurité Sociale | Type de garantie mutuelle recommandée |

|---|---|---|

| Enfant (-16 ans) | 193,50 € / semestre | Pourcentage élevé (300% ou 400%) |

| Adulte (+16 ans) | 0 € | Forfait annuel en euros (ex: 800 €/an) |

Les critères pour choisir la meilleure mutuelle Invisalign

Toutes les garanties dentaires ne se valent pas. Pour optimiser votre investissement, examinez plusieurs points au-delà du montant de la cotisation mensuelle.

Le délai de carence : un point de vigilance

Certaines mutuelles imposent un délai de carence, ou stage d’attente, de 3 à 9 mois pour les soins coûteux. Durant cette période, vous cotisez sans pouvoir prétendre au remboursement de vos aligneurs. Si vous prévoyez un traitement Invisalign rapide, privilégiez les contrats sans délai de carence ou avec un report de garantie immédiat.

Le report de forfait non consommé

Certains contrats permettent de cumuler une partie du forfait orthodontie non utilisé d’une année sur l’autre. Pour un traitement long, cette option peut doubler la prise en charge lors de la deuxième année. Vérifiez également si le forfait est calculé par année civile ou par année d’adhésion, ce qui influence le calendrier de vos paiements au cabinet dentaire.

La mutuelle agit comme une protection financière indispensable. Sans elle, le coût d’un traitement esthétique et fonctionnel peut contraindre le patient à reporter son projet. Une complémentaire bien calibrée sécurise votre budget et vous permet d’accéder à un résultat clinique optimal sans obstacle financier majeur.

Quelles sont les mutuelles qui remboursent le mieux Invisalign ?

Plusieurs acteurs du marché se distinguent par leurs forfaits généreux en orthodontie adulte. Ces compagnies proposent souvent des renforts optionnels pour améliorer la prise en charge dentaire.

Groupama et Gan proposent des forfaits modulables adaptés aux actes non remboursés. SwissLife est reconnue pour ses garanties haut de gamme avec des forfaits annuels importants sur les niveaux de protection élevés. Malakoff Humanis intègre des contrats avec une lecture claire des forfaits orthodontie hors nomenclature. Enfin, April offre des solutions flexibles avec des délais de carence réduits, facilitant un début de traitement rapide.

Il est recommandé d’utiliser un comparateur en ligne ou de solliciter un courtier pour obtenir un tableau de garanties personnalisé. Transmettez le devis de votre orthodontiste à la mutuelle avant de signer votre contrat pour obtenir une simulation précise de votre reste à charge.

Les étapes pour obtenir votre remboursement sans embûche

Une fois votre mutuelle Invisalign sélectionnée, la rigueur administrative garantit le versement de vos prestations.

La demande de devis normalisé

Votre praticien vous remettra un devis incluant le code CCAM (généralement TO90 pour un semestre) et la mention HN (Hors Nomenclature) pour la part non remboursée. Envoyez ce document à votre mutuelle pour obtenir un accord de prise en charge écrit, qui servira de garantie contractuelle.

La facturation et la télétransmission

Pour les mineurs, la télétransmission via la carte Vitale déclenche automatiquement la part complémentaire. Pour les adultes, le processus est manuel. Envoyez à votre mutuelle la facture acquittée après chaque paiement semestriel ou annuel. Assurez-vous que la facture mentionne les dates de début et de fin de la période de traitement concernée.

L’optimisation fiscale et les aides

Si vous êtes travailleur non-salarié (TNS), vos cotisations de mutuelle peuvent être déductibles dans le cadre de la loi Madelin, réduisant ainsi le coût net de votre traitement. Pour les salariés, vérifiez si votre mutuelle d’entreprise propose des options de surcomplémentaire facultatives, souvent plus compétitives qu’un contrat individuel pour couvrir l’orthodontie.

Articles qui pourraient vous intéresser :

Plansante : fonctionnement, avantages et usages pour votre santé

Plansante : fonctionnement, avantages et usages pour votre santé

Lobia : usages, recettes et bienfaits de ce haricot méconnu

Lobia : usages, recettes et bienfaits de ce haricot méconnu

Conduite du changement : 3 leviers pour transformer les résistances en adhésion durable

Conduite du changement : 3 leviers pour transformer les résistances en adhésion durable

Comment obtenir un code réduction Direct Assurance ? 4 leviers pour alléger vos contrats auto et habitation

Comment obtenir un code réduction Direct Assurance ? 4 leviers pour alléger vos contrats auto et habitation