Taux IPP : délais de notification et étapes clés pour accélérer votre dossier

Après un accident du travail ou la reconnaissance d’une maladie professionnelle, la question de l’indemnisation devient centrale. Pour beaucoup de victimes, l’attente du taux d’Incapacité Permanente Partielle (IPP) est une période de flou administratif. Ce taux est le pivot qui transforme vos séquelles physiques ou psychologiques en une compensation financière concrète. Entre le dernier soin reçu et le courrier officiel dans votre boîte aux lettres, le chemin est souvent parsemé de délais variables.

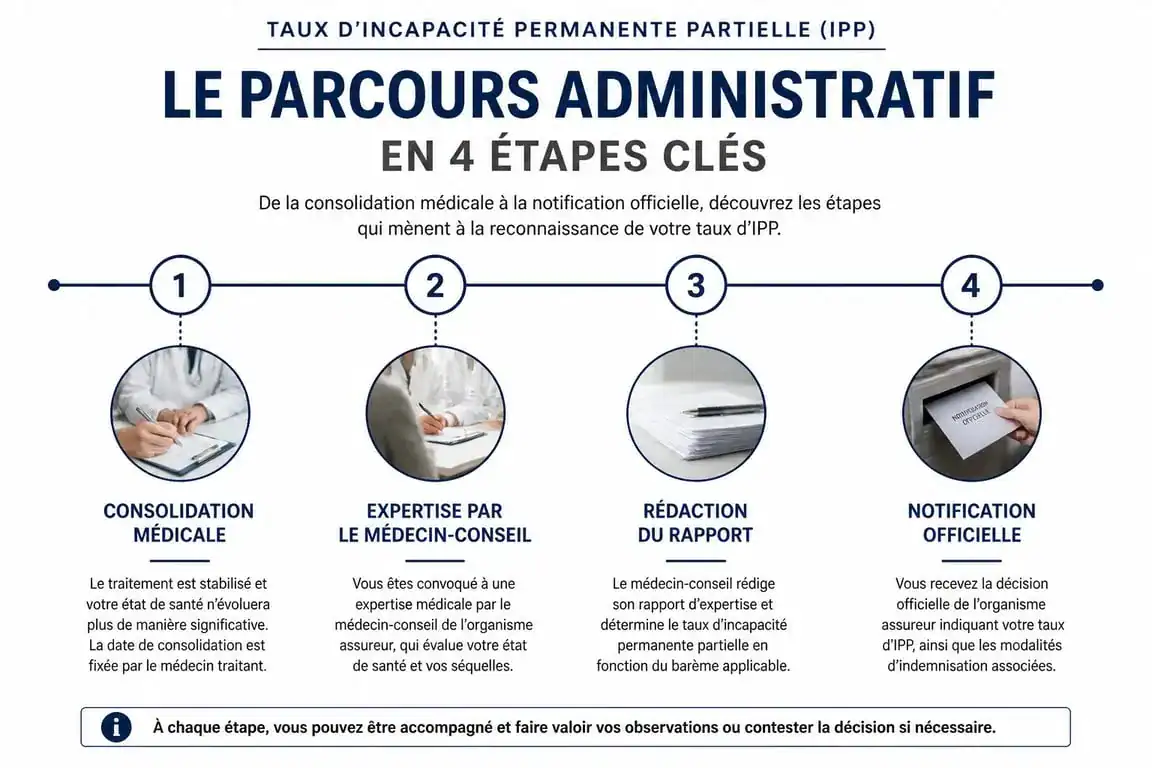

La consolidation : le point de départ du calcul

Il est impossible de recevoir un taux IPP tant que votre état de santé n’est pas considéré comme consolidé. La consolidation indique que vos lésions sont fixées et n’évoluent plus, ni vers une amélioration, ni vers une aggravation. À ce stade, le processus administratif s’enclenche.

Le rôle du certificat médical final

Votre médecin traitant rédige le certificat médical final de consolidation. Ce document liste avec précision toutes les séquelles persistantes. Une fois transmis à la Caisse Primaire d’Assurance Maladie (CPAM) ou à la MSA, le médecin-conseil de l’organisme prend le relais. Sans ce document, le chronomètre ne démarre pas. Assurez-vous que votre médecin l’a bien transmis et que la mention « avec séquelles » y figure explicitement.

L’expertise médicale par le médecin-conseil

Dès réception du certificat, la caisse vous convoque à une expertise. Lors de ce rendez-vous, le médecin-conseil évalue l’étendue de votre incapacité selon un barème indicatif d’invalidité. Cette étape survient généralement dans les 2 à 3 mois suivant la réception de votre certificat. La durée dépend de l’encombrement des services médicaux de votre département.

Les délais constatés pour recevoir la notification officielle

Après l’expertise, le médecin-conseil rend son avis technique, mais le service administratif de la CPAM rédige et expédie la notification de taux IPP. Ce document est indispensable car il fait courir les délais de recours et déclenche le paiement.

En moyenne, comptez entre 3 et 6 mois après la date de consolidation pour recevoir le taux définitif. Ce délai est lié à une réaction en chaîne administrative. Le retard du médecin-conseil décale la rédaction administrative, qui retarde l’envoi postal, créant un impact sur votre calendrier d’indemnisation. Si une étape se grippe, le processus bascule dans une attente prolongée. Cette interdépendance explique pourquoi deux dossiers identiques peuvent avoir des délais de traitement différents selon la fluidité des services locaux.

Tableau récapitulatif des étapes et délais moyens

| Étape du processus | Acteur principal | Délai moyen constaté |

|---|---|---|

| Réception du certificat de consolidation | Médecin traitant / Victime | Jour J |

| Convocation à l’expertise médicale | Médecin-conseil CPAM | 1 à 3 mois |

| Rédaction du rapport d’incapacité | Médecin-conseil | 15 à 30 jours après l’examen |

| Envoi de la notification de taux | Service administratif CPAM | 1 à 2 mois après le rapport |

Pourquoi certains dossiers prennent-ils plus de temps ?

Plusieurs facteurs expliquent l’absence de taux IPP après plusieurs mois. La complexité de la pathologie est le premier. Pour des maladies professionnelles liées à des expositions chimiques ou des troubles musculosquelettiques (TMS) multiples, le médecin-conseil peut solliciter des experts spécialisés ou demander des examens complémentaires comme une IRM, ce qui suspend le délai de traitement.

Le second facteur est géographique. Les caisses d’assurance maladie des grandes agglomérations gèrent un volume de dossiers plus important, ce qui rallonge les délais de traitement administratif. Enfin, l’employeur est consulté. Dans le cadre de la procédure contradictoire, il dispose d’un droit de regard sur le dossier médical via son propre médecin mandaté, ajoutant des échanges de courriers entre les parties.

Indemnité en capital ou rente : les conséquences du taux reçu

Le délai d’attente est crucial car la nature de votre indemnisation dépend du chiffre inscrit sur la notification. Le franchissement du seuil de 10 % change totalement la modalité de versement.

Le seuil des 10 % d’incapacité

Si votre taux est inférieur à 10 %, vous recevez une indemnité en capital. C’est un versement unique, dont le montant est fixé par décret en fonction du taux. Plus vite vous recevez la notification, plus vite le virement est effectué. Si votre taux est égal ou supérieur à 10 %, vous bénéficiez d’une rente viagère. Elle est versée chaque trimestre, ou chaque mois si le taux dépasse 50 %. Le premier versement inclut un rappel depuis la date de consolidation.

Que faire si le taux semble sous-évalué ?

Dès réception de la notification, vous disposez d’un délai de deux mois pour contester la décision. Si vous estimez que le médecin-conseil a minimisé vos séquelles, saisissez la Commission Médicale de Recours Amiable (CMRA). Cette étape est un préalable obligatoire avant d’envisager un recours devant le pôle social du tribunal judiciaire. Il est souvent conseillé de se faire assister par un médecin expert indépendant pour préparer cette contestation, car l’argumentation doit être strictement médicale et s’appuyer sur le barème officiel.

Conseils pratiques pour limiter l’attente

Bien que vous n’ayez pas la main sur les services de l’État, quelques réflexes évitent des retards inutiles. Vérifiez régulièrement votre espace personnel sur le compte Ameli. Les notifications y apparaissent parfois quelques jours avant l’arrivée du courrier papier. Si vous n’avez aucune nouvelle trois mois après votre consolidation, contactez le 3646.

Assurez-vous également que votre employeur a bien transmis l’attestation de salaire, car un dossier administratif incomplet bloque la validation finale du taux IPP. Si le délai dépasse six mois sans explication, l’envoi d’une mise en demeure par courrier recommandé peut parfois débloquer un dossier resté en attente sur une pile administrative.

Articles qui pourraient vous intéresser :

Sp santé tp : comprendre votre espace tiers payant et bien l’utiliser

Sp santé tp : comprendre votre espace tiers payant et bien l’utiliser

Hellosafe : comparateur d’assurances, avis, services et alternatives

Hellosafe : comparateur d’assurances, avis, services et alternatives

Modèle de déclaration circonstanciée gratuit : exemples prêts à l’emploi et conseils

Modèle de déclaration circonstanciée gratuit : exemples prêts à l’emploi et conseils

Simulateur rente IPP : calculez votre indemnisation et comprenez le seuil de 10 %

Simulateur rente IPP : calculez votre indemnisation et comprenez le seuil de 10 %