Le marché de la micro-mobilité évolue rapidement. Longtemps perçue comme un investissement lourd, la voiture sans permis (VSP) devient accessible grâce à des solutions de financement flexibles. Parmi elles, le leasing s’impose comme le choix privilégié des conducteurs urbains, des seniors et des jeunes dès 14 ans. En optant pour une Location avec Option d’Achat (LOA), l’utilisateur finance l’usage réel du véhicule plutôt que sa possession intégrale.

Qu’est-ce que le leasing pour une voiture sans permis ?

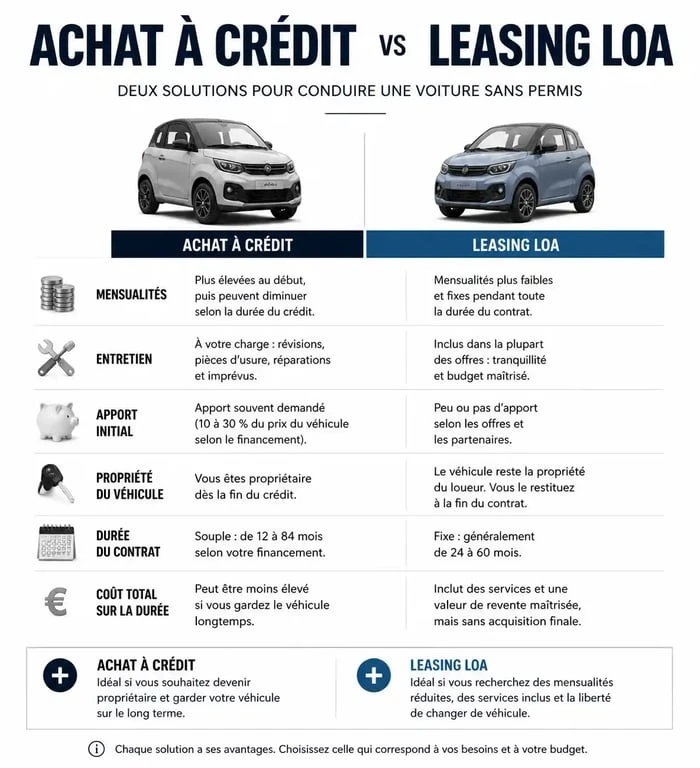

Le leasing, ou LOA, est un contrat de location permettant d’utiliser un quadricycle léger pendant une durée déterminée, généralement de 24 à 48 mois. Contrairement à une location classique, vous disposez de la possibilité de racheter le véhicule à la fin de la période pour en devenir propriétaire.

Le fonctionnement de la LOA

Le contrat repose sur trois variables : la durée, le kilométrage annuel et le montant du loyer. Lors de la signature, un premier loyer majoré est souvent demandé. Ce versement initial réduit mécaniquement le montant des mensualités suivantes. Pendant toute la durée du contrat, vous restez locataire, ce qui offre une souplesse budgétaire supérieure à celle d’un crédit classique.

Les services associés au contrat

L’un des principaux atouts du leasing est l’intégration de services périphériques. La plupart des constructeurs proposent d’inclure la maintenance et l’entretien directement dans le loyer mensuel. Les révisions périodiques, le remplacement des pièces d’usure et parfois l’assistance 24h/24 sont couverts. Pour le conducteur, c’est la garantie d’une tranquillité financière sans factures imprévues au garage.

Pourquoi choisir la LOA plutôt que l’achat comptant ?

L’acquisition d’une voiture sans permis neuve représente un budget compris entre 10 000 € et 16 000 €. Le leasing permet de lisser cet investissement tout en préservant votre épargne. Cette solution est particulièrement adaptée à la nature de la VSP, souvent utilisée comme véhicule de transition avant l’obtention du permis B ou comme solution de mobilité urbaine spécifique.

Le leasing agit comme un régulateur pour votre budget. Il permet d’accéder à un véhicule moderne sans le choc financier d’un paiement unique. En maîtrisant votre flux de trésorerie mois après mois, vous conservez la liberté de réorienter vos finances vers d’autres projets, tout en profitant d’un véhicule sécurisé.

Une flexibilité inégalée en fin de contrat

À l’échéance du contrat, trois options s’offrent à vous :

La restitution : Vous rendez les clés au concessionnaire. C’est la solution idéale si vos besoins ont changé, par exemple après l’obtention du permis B ou un déménagement.

Le renouvellement : Vous repartez sur un modèle neuf avec un nouveau contrat. C’est la garantie de conduire un véhicule toujours sous garantie et doté des dernières technologies.

Le rachat : Vous réglez la valeur résiduelle fixée au début du contrat pour devenir propriétaire définitif du véhicule.

Un budget maîtrisé et transparent

Le tableau suivant compare les mensualités moyennes pour un véhicule d’une valeur de 12 000 € sur une durée de 36 mois :

| Critère | Achat à crédit | Leasing (LOA) |

|---|---|---|

| Mensualité moyenne | 350 € – 400 € | 150 € – 250 € |

| Entretien | À votre charge | Souvent inclus |

| Apport initial | Optionnel | Premier loyer conseillé |

| Propriété | Immédiate | Optionnelle en fin de contrat |

Les profils types : à qui s’adresse le leasing VSP ?

La voiture sans permis n’est plus réservée à un public restreint. Le leasing a ouvert l’accès à de nouvelles catégories d’utilisateurs recherchant praticité et sécurité.

Les jeunes conducteurs dès 14 ans

Pour les adolescents et leurs parents, la VSP est une alternative sécurisante au scooter. Le leasing permet d’équiper le jeune pendant ses années de lycée. Une fois le permis B obtenu à 18 ans, le véhicule est restitué, ce qui évite la revente sur un marché de l’occasion parfois complexe.

Les actifs urbains et les seniors

En ville, la voiture sans permis électrique devient un outil de déplacement efficace pour stationner facilement. Pour les seniors, elle garantit le maintien d’une autonomie sociale. Le leasing offre à ces profils la garantie d’un véhicule fiable, toujours entretenu, sans les contraintes administratives liées à une possession longue durée.

Pièges et points de vigilance avant de signer

Si le leasing est séduisant, il exige de la rigueur pour éviter les frais supplémentaires lors de la restitution. Le contrat vous engage sur des points précis qu’il convient de surveiller.

Le forfait kilométrique

Chaque contrat prévoit un kilométrage total, par exemple 15 000 km sur 3 ans. Si vous dépassez cette limite, chaque kilomètre supplémentaire est facturé, souvent entre 0,10 € et 0,30 €. Il est crucial d’estimer vos trajets quotidiens avec réalisme avant de valider votre dossier.

L’état de restitution du véhicule

C’est un point de vigilance majeur. Lorsque vous rendez votre voiture, un expert examine la carrosserie et l’intérieur. Les rayures ou les chocs sur les pare-chocs donnent lieu à des frais de remise en état. Il est souvent plus rentable de faire effectuer les petites réparations par un carrossier indépendant avant de rendre le véhicule.

L’assurance spécifique au leasing

Il est impératif de souscrire une assurance « tous risques ». En cas de vol ou de destruction totale, l’assurance doit couvrir la valeur à neuf ou le solde financier restant dû au loueur. Vérifiez si votre contrat inclut une garantie perte financière, une protection indispensable pour sécuriser votre engagement.

Comment simuler et obtenir son financement ?

La démarche pour obtenir un leasing est simplifiée grâce aux outils numériques des constructeurs comme Ligier, Aixam ou Microcar. La première étape consiste à utiliser un simulateur de financement en ligne. Cet outil permet de moduler le montant de votre premier loyer et la durée pour observer l’impact direct sur vos mensualités.

Une fois l’offre sélectionnée, vous devrez fournir des pièces justificatives : pièce d’identité, justificatif de domicile, derniers bulletins de salaire et un RIB. Le dossier est soumis à un organisme financier partenaire. La réponse est généralement rapide, permettant une mise à disposition du véhicule sous quelques semaines, selon les stocks disponibles chez votre distributeur local.