Assurance Lemonade : révolution technologique ou simple promesse marketing ?

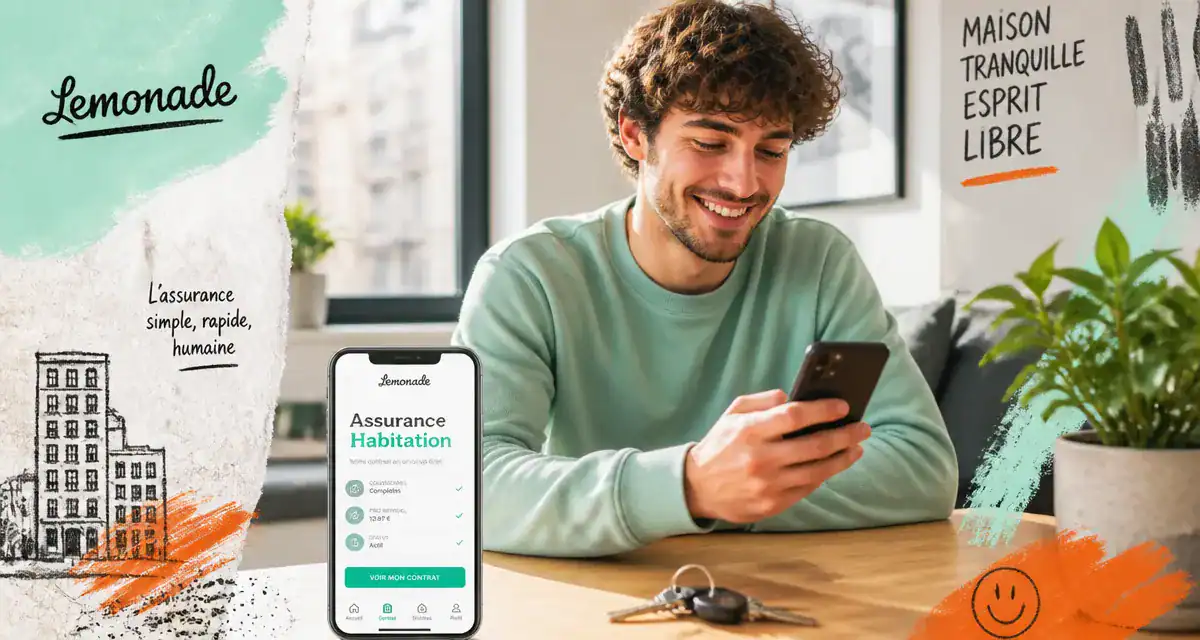

L’arrivée de Lemonade sur le marché français de l’assurance habitation a bousculé les codes établis. Dans un secteur souvent perçu comme opaque et administratif, cet assureur digital promet une expérience radicalement différente : une souscription en deux minutes et des remboursements automatisés. Mais qu’en est-il réellement une fois le contrat signé ? Entre les promesses technologiques et la réalité des sinistres, les avis divergent.

Une expérience utilisateur centrée sur la rapidité digitale

Lemonade se définit comme une société technologique vendant de l’assurance plutôt qu’un assureur classique. Cette nuance oriente toute l’expérience client. L’application mobile est le point d’entrée unique, où l’intelligence artificielle, incarnée par l’assistant virtuel Maya, guide l’utilisateur dans ses démarches.

La souscription : un parcours simplifié

La facilité de mise en place du contrat est le point le plus souvent cité par les assurés. Contrairement aux formulaires complexes des acteurs traditionnels, Lemonade pose des questions directes et adapte le devis en temps réel. Pour un locataire, il est possible d’être couvert en moins de 180 secondes. Cette agilité attire particulièrement les jeunes actifs et les étudiants, pour qui la lourdeur administrative est un frein.

Une gestion des contrats en autonomie

L’autonomie est au cœur du service. Depuis l’application, l’assuré modifie ses garanties, ajuste sa franchise ou ajoute un conjoint sans intervention humaine. Cette transparence sur les options et les tarifs renforce le sentiment de contrôle. La prise en charge de la résiliation de l’ancien assureur par Lemonade lève également l’un des principaux obstacles au changement.

Analyse des tarifs : Lemonade est-il vraiment moins cher ?

Le prix est l’argument principal de Lemonade. Avec des tarifs accessibles pour les locataires, l’assureur se positionne parmi les plus compétitifs. Toutefois, une analyse des primes révèle des disparités selon les profils.

| Profil de l’assuré | Type de logement | Estimation de la prime annuelle |

|---|---|---|

| Locataire meublé | Studio / T1 | Environ 93,50 € |

| Locataire nu | Appartement standard | Environ 104,43 € |

| Propriétaire non-occupant (PNO) | Appartement en location | Environ 123,11 € |

| Propriétaire occupant | Maison ou grand appartement | Environ 246,31 € |

Ces tarifs sont des moyennes constatées et varient selon la zone géographique, notamment dans les grandes métropoles, et la valeur des biens mobiliers déclarés. Si Lemonade excelle sur les petits budgets, l’écart de prix avec les assureurs mutualistes se réduit sur les contrats de propriétaires occupants nécessitant des options complexes.

La gestion des sinistres : le moment de vérité

C’est ici que les avis sur Lemonade sont les plus contrastés. L’assureur met en avant son record de remboursement en 3 secondes grâce à l’IA « Jim ». Pour des sinistres simples et documentés, comme le vol d’un vélo ou un petit dégât des eaux avec facture, le système automatisé fonctionne efficacement. L’utilisateur filme une vidéo explicative, télécharge les justificatifs, et l’algorithme valide le paiement.

Dès que le dossier sort du cadre standard, la machine montre ses limites. Un sinistre complexe, nécessitant l’expertise humaine ou impliquant des tiers, entraîne des délais de traitement plus longs. Certains clients regrettent la difficulté à joindre un conseiller par téléphone, la communication étant prioritairement digitale. C’est le revers du modèle : une efficacité redoutable pour la routine, mais une froideur administrative lors des crises majeures.

Dans le modèle de Lemonade, l’IA est le moteur qui entraîne le système à grande vitesse. Tant que les pièces du dossier s’emboîtent dans les critères de l’algorithme, la mécanique est fluide. Lorsqu’un élément imprévu vient gripper cette automatisation, comme un document manquant ou une interprétation juridique ambiguë, le passage au mode manuel peut sembler laborieux. Cette dépendance technologique est la force de l’assureur, mais elle constitue un point de vigilance pour ceux qui attendent un accompagnement personnalisé en cas de coup dur.

Garanties et options : ce qu’il faut savoir avant de signer

L’offre repose sur une base Multirisque Habitation (MRH) classique, couvrant les incendies, les dégâts des eaux, les catastrophes naturelles et la responsabilité civile. La force du contrat réside dans sa modularité.

Le pack « Brise-tout » est une option de couverture accidentelle qui protège vos objets nomades comme un ordinateur ou un smartphone, même à l’extérieur du domicile. La protection juridique, bien que simplifiée, permet d’obtenir une assistance en cas de litige lié au logement. Enfin, le « Giveback » est un aspect éthique : Lemonade prélève une commission fixe, et si l’argent non utilisé pour les sinistres est excédentaire en fin d’année, il est reversé à des associations choisies par les assurés.

Il est nécessaire de vérifier les plafonds de remboursement et les franchises. Lemonade permet de choisir une franchise allant de 0 € à 500 €. Opter pour une franchise élevée fait chuter la prime mensuelle, mais augmente le reste à charge en cas de problème. À l’inverse, une franchise à 0 € est confortable mais impacte le coût annuel.

Verdict : à qui s’adresse réellement Lemonade ?

Au regard des avis clients et des spécificités techniques, Lemonade n’est pas l’assureur universel, mais il excelle sur des segments précis. Il est un choix pertinent pour les locataires urbains, les étudiants et les propriétaires de petits appartements qui recherchent une solution simple et peu coûteuse. Sa certification B-Corp et son programme Giveback séduisent une clientèle soucieuse de l’impact social de ses dépenses.

En revanche, pour des profils ayant des besoins spécifiques, comme des objets d’art de grande valeur ou des propriétés complexes, ou pour ceux qui privilégient un contact humain régulier, les limites du modèle automatisé peuvent être frustrantes. Si vous êtes à l’aise avec une application mobile et que vos besoins sont standards, Lemonade offre l’un des meilleurs rapports qualité/prix et une expérience utilisateur fluide sur le marché français.

Articles qui pourraient vous intéresser :

Modèle de clause bénéficiaire assurance vie : exemples et conseils pratiques

Modèle de clause bénéficiaire assurance vie : exemples et conseils pratiques

Indemnisation sur devis ou facture : que privilégier pour être mieux remboursé

Indemnisation sur devis ou facture : que privilégier pour être mieux remboursé

Conduite du changement : 3 leviers pour transformer les résistances en adhésion durable

Conduite du changement : 3 leviers pour transformer les résistances en adhésion durable

Convention collective assurance : 13 thèmes protégés et droits réels des salariés

Convention collective assurance : 13 thèmes protégés et droits réels des salariés