Crédit immobilier et invalidité : comment sécuriser votre emprunt avec une pension CPAM

Devenir propriétaire tout en étant en situation d’invalidité est un projet réalisable, à condition de structurer votre dossier avec rigueur. La réussite de votre demande repose sur la compréhension des mécanismes de l’assurance emprunteur et sur la manière dont les banques évaluent la pérennité de vos revenus. Le statut d’invalide reconnu par la Sécurité sociale définit un cadre précis pour sécuriser votre investissement immobilier.

Comprendre les catégories d’invalidité et leur influence sur le prêt

Lorsqu’un emprunteur présente un dossier avec une pension d’invalidité, la banque et l’assureur se réfèrent au classement de la Caisse Primaire d’Assurance Maladie (CPAM). Ce classement détermine la nature des revenus intégrés dans votre plan de financement.

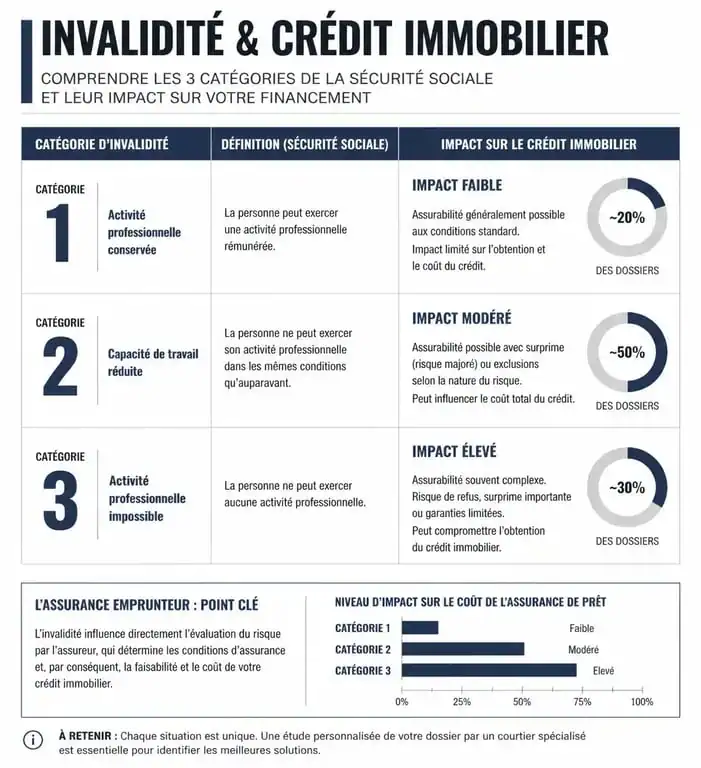

Les trois catégories de la Sécurité sociale

La CPAM distingue trois niveaux qui impactent la perception du risque par les organismes financiers :

La catégorie 1 correspond à une capacité d’exercer une activité rémunérée réduite. Vos revenus se composent alors d’un salaire partiel complété par une pension. La catégorie 2 désigne une incapacité totale d’exercer une profession. La pension d’invalidité devient alors le socle de vos revenus, offrant une stabilité garantie par l’État sur le long terme. Enfin, la catégorie 3 est identique à la catégorie 2, mais nécessite l’assistance d’une tierce personne pour les actes de la vie quotidienne, ce qui complexifie le dossier en raison de charges de vie plus élevées.

La pérennité des revenus : l’atout de la pension

Une pension d’invalidité est souvent perçue positivement par les analystes de crédit. Contrairement aux revenus variables d’un indépendant ou d’un salarié en CDD, la pension présente une régularité contractuelle. Si le montant de la pension, cumulé à d’autres ressources comme des revenus locatifs ou ceux du conjoint, permet de respecter un taux d’endettement proche de 35 %, votre dossier gagne en solidité.

L’assurance emprunteur : le pivot du financement en invalidité

Si la banque accepte vos revenus, l’obtention de l’assurance de prêt est l’étape déterminante. Elle prend le relais du remboursement si votre état de santé se dégrade. Pour une personne en invalidité, les assureurs analysent deux garanties : l’IPT et l’IPP.

IPT et IPP : décryptage des garanties

L’Invalidité Permanente Totale (IPT) intervient généralement lorsque le taux d’incapacité atteint au moins 66 %. L’Invalidité Permanente Partielle (IPP) concerne les taux situés entre 33 % et 66 %. Dans le cadre d’un crédit immobilier, l’assureur peut appliquer des exclusions de garanties sur la pathologie préexistante ou proposer un rachat d’exclusion moyennant une surprime.

Il est nécessaire de distinguer l’invalidité professionnelle, liée à votre capacité d’exercer votre métier, de l’invalidité fonctionnelle, qui concerne votre autonomie dans les gestes du quotidien. Les contrats d’assurance utilisent un barème croisé pour définir le taux d’indemnisation réel.

La convention AERAS : un recours indispensable

Si votre état de santé ne permet pas d’obtenir une couverture aux conditions standards, la convention AERAS (s’Assurer et Emprunter avec un Risque Aggravé de Santé) s’applique. Elle permet d’étudier votre dossier à trois niveaux de spécialisation médicale. Si le niveau 3 ne permet pas de trouver une solution, la banque doit examiner des garanties alternatives comme le cautionnement, l’hypothèque sur un autre bien ou le nantissement d’un contrat d’assurance-vie.

Optimiser son dossier de crédit immobilier avec une invalidité

Pour convaincre une banque, la transparence et l’anticipation sont vos meilleures alliées. Un dossier structuré réduit le temps d’instruction et limite les échanges avec le médecin-conseil de l’assureur.

Préparer le questionnaire de santé

Le questionnaire de santé est le document de référence. Vous devez y déclarer votre invalidité et l’Affection Longue Durée (ALD) associée. L’omission d’informations peut entraîner la nullité du contrat en cas de sinistre. Préparez vos comptes-rendus hospitaliers, vos résultats d’examens récents et la notification de décision de la CPAM avant de constituer votre dossier.

Le choix de la délégation d’assurance

Vous n’êtes pas obligé de souscrire l’assurance proposée par votre banque, appelée contrat groupe. La délégation d’assurance vous permet de solliciter des assureurs spécialisés dans les risques aggravés de santé. Ces acteurs proposent souvent des contrats plus protecteurs et parfois moins onéreux pour les profils spécifiques, car ils affinent leur calcul de risque de manière plus précise que les banques généralistes.

| Type d’invalidité | Taux d’incapacité | Impact sur l’assurance |

|---|---|---|

| Catégorie 1 | Environ 33% | Couverture possible avec surprime légère. |

| Catégorie 2 | Supérieur à 66% | Garantie IPT activée, exclusions fréquentes. |

| Catégorie 3 | 100% | Dossier complexe, recours à la convention AERAS. |

Les points de vigilance lors de la signature de l’offre

Une fois l’accord de principe obtenu, vérifiez certains détails contractuels pour éviter les surprises durant la vie du prêt.

Le mode d’indemnisation : forfaitaire vs indemnitaire

Privilégiez un contrat à indemnisation forfaitaire. Dans ce cas, l’assurance rembourse la mensualité prévue au contrat, quel que soit le maintien ou non de vos revenus. À l’inverse, le mode indemnitaire ne compense que votre perte de revenus réelle. Si votre pension d’invalidité est stable, un contrat indemnitaire pourrait ne rien vous verser, considérant que vous ne subissez pas de perte financière supplémentaire.

Les délais de franchise et de carence

Le délai de carence est la période après la signature durant laquelle les garanties ne s’appliquent pas. La franchise est le laps de temps, souvent 90 jours, entre la survenance d’une aggravation de votre état et le début du remboursement. En situation d’invalidité, vérifiez que ces délais sont compatibles avec votre épargne de précaution pour assurer le paiement des échéances en cas de coup dur.

Enfin, l’exonération du ticket modérateur liée à une ALD n’a pas d’impact direct sur votre capacité d’emprunt, mais elle assainit votre budget quotidien en limitant vos restes à charge médicaux. C’est un argument à faire valoir auprès de votre conseiller bancaire pour démontrer votre solvabilité.

- Renault Espace 2025 : prix, options et comparatif du SUV familial - 24 juillet 2026

- Voiture ne démarre plus : ce que disent les voyants, la batterie et le démarreur - 24 juillet 2026

- Opel Frontera 2025 7 places : l’option à 700 € qui change l’usage familial - 23 juillet 2026

Articles qui pourraient vous intéresser :

Relevé d’information auto : comment l’obtenir rapidement et l’utiliser

Relevé d’information auto : comment l’obtenir rapidement et l’utiliser

Vie plus suravenir espace client comment se connecter et gérer vos contrats

Vie plus suravenir espace client comment se connecter et gérer vos contrats

Coup de portière : droits, réflexes et solutions en cas de dommage

Coup de portière : droits, réflexes et solutions en cas de dommage

Label Cirano : 100 points de contrôle et garantie européenne pour booster vos ventes VO

Label Cirano : 100 points de contrôle et garantie européenne pour booster vos ventes VO