TVA sur la carte grise : frais récupérables et distinction fiscale

Lors de l’achat d’un véhicule de société ou d’un utilitaire, la facture totale de l’immatriculation prête souvent à confusion. Entre les taxes régionales, le malus écologique et les frais de dossier, il est complexe de distinguer la part assujettie à la taxe sur la valeur ajoutée. La carte grise n’est pas un produit commercial soumis à une taxe uniforme, mais un assemblage de prélèvements fiscaux et de prestations de services. Comprendre cette distinction est nécessaire pour optimiser la fiscalité de votre entreprise et éviter des erreurs de comptabilisation.

Pourquoi la carte grise n’est-elle pas soumise à la TVA ?

Le certificat d’immatriculation est un acte administratif. Il se compose de taxes reversées à l’État ou aux régions. Par définition fiscale, une taxe ne peut être assujettie à une autre taxe. C’est le principe de non-cascade : l’administration fiscale ne prélève pas de TVA sur les droits de timbre ou les taxes régionales.

Le détail des taxes non assujetties

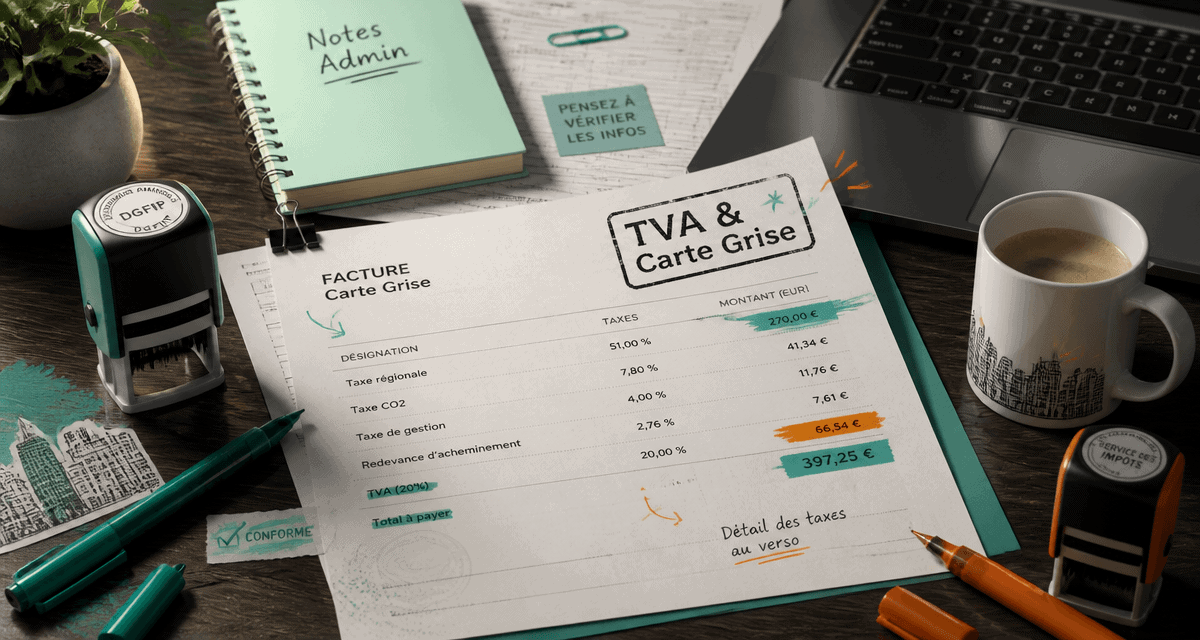

Le coût total de votre certificat d’immatriculation se décompose en plusieurs lignes sur votre justificatif. La taxe régionale (Y1), qui dépend de la puissance fiscale du véhicule et de votre lieu de résidence, est une taxe fiscale pure. Il en va de même pour la taxe de gestion (Y4) et la redevance d’acheminement (Y5). Ces sommes sont perçues pour le compte du Trésor Public et ne sont jamais soumises à la TVA, que vous soyez un particulier ou un professionnel.

Le cas particulier du malus écologique

Le malus écologique (taxe Y3) peut représenter des montants élevés pour certains véhicules polluants. Bien que cette somme soit intégrée au coût global de la carte grise, elle conserve sa nature de taxe environnementale. Elle échappe donc à l’application de la TVA. Pour une entreprise, aucun montant n’est récupérable sur cette ligne, même si le véhicule est un utilitaire ouvrant droit à la déduction de TVA sur d’autres postes.

Quand peut-on récupérer la TVA sur les frais d’immatriculation ?

Si les taxes de l’État sont exonérées, la situation change dès que vous faites appel à un intermédiaire. Depuis la dématérialisation des démarches, la majorité des entreprises passent par des prestataires habilités ou des concessionnaires. C’est ici que la distinction devient stratégique.

Les prestations de service des intermédiaires

Lorsqu’un garage ou une plateforme en ligne facture des « frais de prestation » ou des « frais de dossier », il s’agit d’un service commercial. Ce service est soumis à la TVA au taux normal de 20 %. Sur votre facture, une distinction nette apparaît entre le coût des taxes, net de TVA, et le montant de la prestation, soumis à TVA.

Comprendre ce mécanisme permet de ne pas laisser dormir des crédits de TVA. Pour un gestionnaire de flotte, identifier la part de service au sein d’une facture globale permet d’isoler la TVA déductible. Ces frais de service varient d’un prestataire à l’autre et constituent le seul levier de récupération fiscale sur l’opération d’immatriculation. Cette précision assure une conformité parfaite avec les règles de déductibilité sans amputer la trésorerie de l’entreprise.

La nature du véhicule : un critère déterminant

La récupération de la TVA sur les frais de prestation suit les règles applicables à l’achat du véhicule. Si vous immatriculez un véhicule de tourisme (VP), la TVA sur les frais de dossier n’est généralement pas récupérable, sauf pour les auto-écoles ou les taxis. En revanche, pour un véhicule utilitaire (VU) ou un camion, la TVA sur la prestation de l’intermédiaire est intégralement récupérable par l’entreprise assujettie.

Comment comptabiliser la carte grise en entreprise ?

La comptabilisation demande de la rigueur pour refléter la nature des dépenses. Selon que vous considérez ces frais comme une charge immédiate ou un accessoire de l’immobilisation, le traitement diffère.

Option 1 : L’enregistrement en charges

La méthode courante consiste à enregistrer les taxes dans le compte 6354 « Droits d’enregistrement et de timbre ». Les frais de prestation de l’intermédiaire sont inscrits dans le compte 6227 « Frais d’actes et de contentieux » ou 6226 « Honoraires ». La TVA associée, si elle est récupérable, est inscrite au compte 44566 « TVA sur autres biens et services ».

Option 2 : L’incorporation au coût de l’immobilisation

Certaines entreprises incluent les frais d’immatriculation dans le coût d’acquisition du véhicule. L’ensemble, hors TVA récupérable, est alors débité au compte 2182 « Matériel de transport ». Cette méthode lisse le coût sur la durée d’amortissement. Fiscalement, il est souvent plus avantageux de passer ces frais en charges pour déduire le montant dès le premier exercice.

| Élément de la facture | Code Comptable | Assujetti TVA |

|---|---|---|

| Taxe régionale (Y1) | 6354 | Non |

| Malus écologique (Y3) | 6354 | Non |

| Redevance d’acheminement (Y5) | 6354 | Non |

| Frais de service prestataire | 6227 | Oui (20%) |

Les erreurs fréquentes à éviter lors de la déclaration

Le risque majeur est la confusion entre le montant total payé et l’assiette de la TVA. Certains logiciels de comptabilité appliquent par défaut un taux de TVA sur l’ensemble de la facture. Appliquer 20 % de TVA sur une taxe régionale constitue une erreur détectée lors d’un contrôle fiscal.

Justifier l’absence de TVA

Conservez le récapitulatif de paiement fourni par l’ANTS ou par votre prestataire. Ce document détaille chaque taxe (Y1, Y2, Y3, Y4, Y5). En cas de contrôle, ce document atteste de la régularité de votre enregistrement comptable.

Le cas des véhicules de location (LLD et LOA)

Dans le cadre d’un contrat de Location Longue Durée ou de Location avec Option d’Achat, les frais de carte grise sont souvent inclus dans les premiers loyers ou facturés comme « frais de mise à la route ». Demandez au loueur une décomposition de ces frais. Si le loueur refacture les taxes à l’euro près, elles restent non soumises à la TVA. S’il les intègre dans une prestation globale, la fiscalité dépend des termes du contrat.

La carte grise est une dépense fiscale nette, mais l’environnement de services qui l’entoure est soumis aux règles classiques de la TVA. Une lecture attentive de vos factures de prestations garantit une gestion saine de votre parc automobile.