Subrogation en assurance : 3 conditions pour protéger vos droits après un sinistre

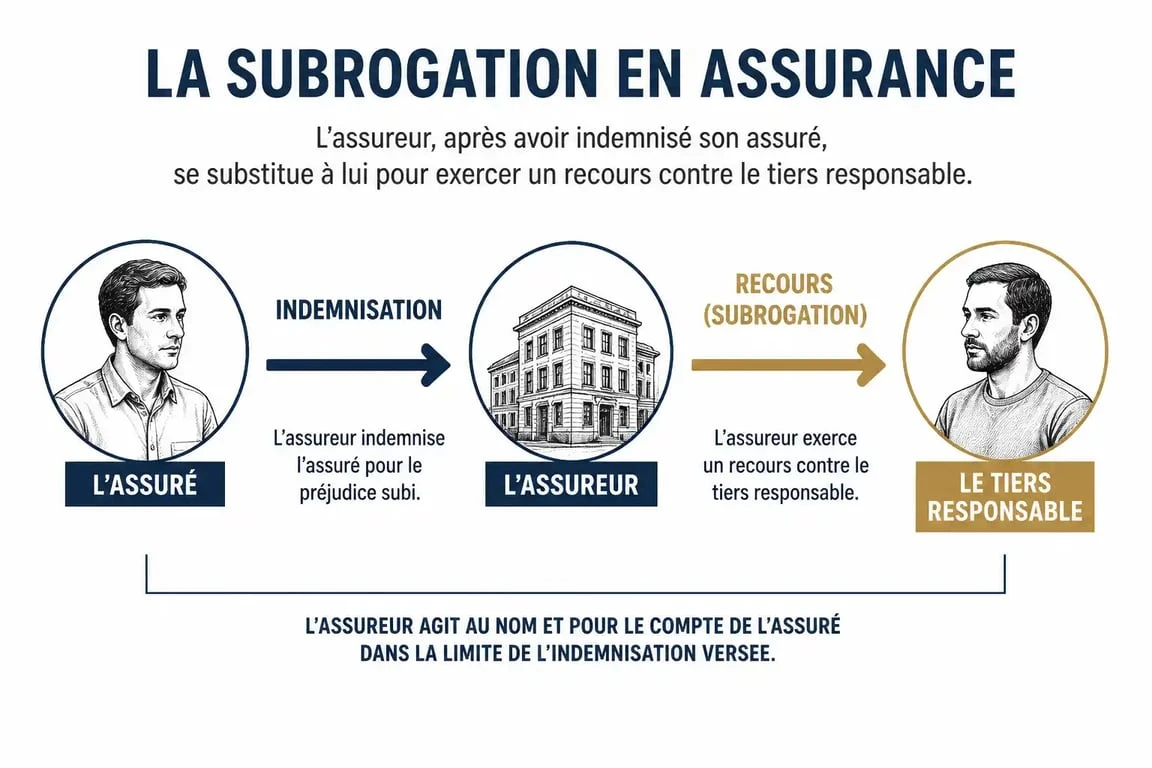

Lorsqu’un sinistre survient, votre priorité est d’obtenir une indemnisation rapide. Une fois le chèque reçu, un mécanisme juridique s’active en coulisses : la subrogation. Ce terme désigne le transfert de droits qui permet à votre assureur de se substituer à vous pour réclamer le remboursement des sommes versées auprès du responsable du dommage.

Qu’est-ce que la subrogation en assurance et comment fonctionne-t-elle ?

La subrogation est un transfert de droits. Après avoir indemnisé son client, l’assureur prend la place de ce dernier pour exercer un recours contre le tiers responsable. Ce mécanisme repose sur une logique de justice : celui qui cause un dommage doit en assumer les conséquences financières, et non la collectivité des assurés ou la victime elle-même.

Le fondement légal : l’article L121-12 du Code des assurances

En droit français, la subrogation est encadrée par la loi. L’article L121-12 du Code des assurances dispose que l’assureur qui a payé l’indemnité est subrogé, jusqu’à concurrence de cette somme, dans les droits et actions de l’assuré contre les tiers responsables.

Cette règle s’applique aux assurances de dommages comme l’auto ou l’habitation. Elle respecte le principe indemnitaire, qui interdit à l’assuré de s’enrichir grâce à son assurance. Sans ce mécanisme, une victime pourrait être payée deux fois, une fois par son assurance et une fois par le responsable, ce qui est prohibé.

Le rôle de la quittance subrogative

Pour matérialiser ce transfert, l’assureur demande la signature d’une quittance subrogative lors du versement de l’indemnité. Ce document prouve que vous avez reçu les fonds et que vous acceptez que votre assureur poursuive le tiers à votre place. Bien que la subrogation soit automatique par la loi, la quittance sert de preuve formelle lors des procédures judiciaires.

Les deux visages de la subrogation : légale vs conventionnelle

Il existe deux manières pour un assureur d’acquérir les droits de son assuré. Si le résultat final est identique, le cadre juridique diffère.

La subrogation légale est la norme en matière de dommages. Elle s’applique de plein droit dès que l’assureur verse l’indemnité, sans nécessiter de clause spécifique dans votre contrat. L’assureur ne peut toutefois pas réclamer au tiers plus que le montant réellement versé. Si le préjudice est de 10 000 € mais que l’assurance n’en couvre que 8 000 € à cause d’une franchise, l’assureur n’est subrogé que pour ces 8 000 €.

La subrogation conventionnelle, régie par l’article 1346 du Code civil, intervient lorsque les conditions de la subrogation légale ne sont pas réunies ou pour renforcer la position de l’assureur. Elle doit être expresse et consentie au moment du paiement. La quittance subrogative scelle alors cet accord entre les deux parties.

Les conséquences concrètes pour l’assuré et le tiers

La subrogation modifie les relations entre les protagonistes après l’indemnisation. L’assuré doit respecter certaines obligations pour ne pas compromettre les chances de recours de sa compagnie.

L’obligation de ne pas nuire au recours de l’assureur

L’assuré a une obligation de loyauté envers son assureur. Si vous signez un accord transactionnel avec le tiers responsable où vous renoncez à tout recours en échange d’une somme amiable, vous annulez le droit de subrogation de votre assureur. Dans ce cas, ce dernier peut exiger le remboursement de l’indemnité versée. Il est donc impératif de consulter votre conseiller avant de signer tout document avec la partie adverse.

Le remboursement de la franchise

La subrogation concerne aussi la franchise restant à votre charge. Lorsque votre assureur obtient un remboursement total auprès du tiers responsable, il a l’obligation de vous reverser la part correspondant à votre franchise. Si le tiers est entièrement responsable, vous devez être intégralement indemnisé, franchise comprise, une fois le recours abouti.

Les exceptions et les limites au droit de subrogation

Le droit de subrogation n’est pas absolu. Le législateur a prévu des garde-fous pour protéger certaines relations sociales ou familiales.

L’immunité des proches et des préposés

L’article L121-12 interdit à l’assureur d’exercer un recours contre les enfants, descendants, ascendants, alliés en ligne directe, préposés ou personnes vivant habituellement au foyer de l’assuré, sauf en cas de malveillance. Cette mesure évite que l’assurance ne brise l’unité familiale ou l’équilibre social en poursuivant un proche pour un accident domestique.

Le cas particulier des assurances de personnes

Le principe de subrogation ne s’applique généralement pas aux assurances de personnes comme l’assurance vie ou les garanties accidents de la vie. Dans ces contrats, les sommes versées sont forfaitaires et ne dépendent pas de l’évaluation d’un préjudice matériel. Un bénéficiaire peut donc cumuler l’indemnité d’assurance et les dommages-intérêts versés par le responsable. Une exception existe toutefois pour les prestations à caractère indemnitaire, comme le remboursement de frais de soins.

Le recours limité au montant versé

L’assureur ne peut jamais s’enrichir via la subrogation. Il ne peut réclamer que le montant exact qu’il a décaissé. Si l’assuré estime avoir subi des préjudices non couverts par son contrat, comme un préjudice moral ou une perte de jouissance, il conserve le droit de poursuivre lui-même le tiers pour ces montants spécifiques.

Le déroulement de la procédure de recours

Pour l’assuré, la procédure est transparente, mais elle suit des étapes rigoureuses du côté des compagnies d’assurance.

Tout commence par la déclaration du sinistre, où l’assuré identifie le tiers responsable. L’assureur procède ensuite à l’expertise et au versement de l’indemnité. Après la signature de la quittance subrogative, l’assureur contacte le tiers ou son assureur pour réclamer le remboursement. En cas de contestation de la responsabilité, une procédure judiciaire peut être engagée. Enfin, une fois les fonds récupérés, l’assureur rembourse à l’assuré la franchise déduite initialement.

En résumé, la subrogation est un mécanisme protecteur qui garantit que le coût final du sinistre repose sur le responsable. Pour l’assuré, c’est l’assurance d’une indemnisation rapide sans avoir à attendre l’issue d’un long procès, tout en conservant la possibilité de récupérer sa franchise.

- Pare-brise fissuré au contrôle technique : 3 cm, 30 cm et zone de balayage, les seuils qui font la différence - 27 juillet 2026

- Carte grise remorque : le PTAC de 500 kg, le tarif de 13,76 € et les règles à vérifier - 27 juillet 2026

- Vitre cassée voiture : les bons réflexes pour sécuriser, déclarer et remplacer sans surcoût - 26 juillet 2026

Articles qui pourraient vous intéresser :

Assurance mandataire : obligations, garanties et choix pour exercer en règle

Assurance mandataire : obligations, garanties et choix pour exercer en règle

Aah et mutuelle gratuite : vos droits, aides possibles et démarches clés

Aah et mutuelle gratuite : vos droits, aides possibles et démarches clés

Extranet Apivia : 5 leviers pour automatiser la gestion de votre portefeuille courtier

Extranet Apivia : 5 leviers pour automatiser la gestion de votre portefeuille courtier

Assurance emprunteur Generali : que valent vraiment les garanties Novità et la gestion des sinistres ?

Assurance emprunteur Generali : que valent vraiment les garanties Novità et la gestion des sinistres ?