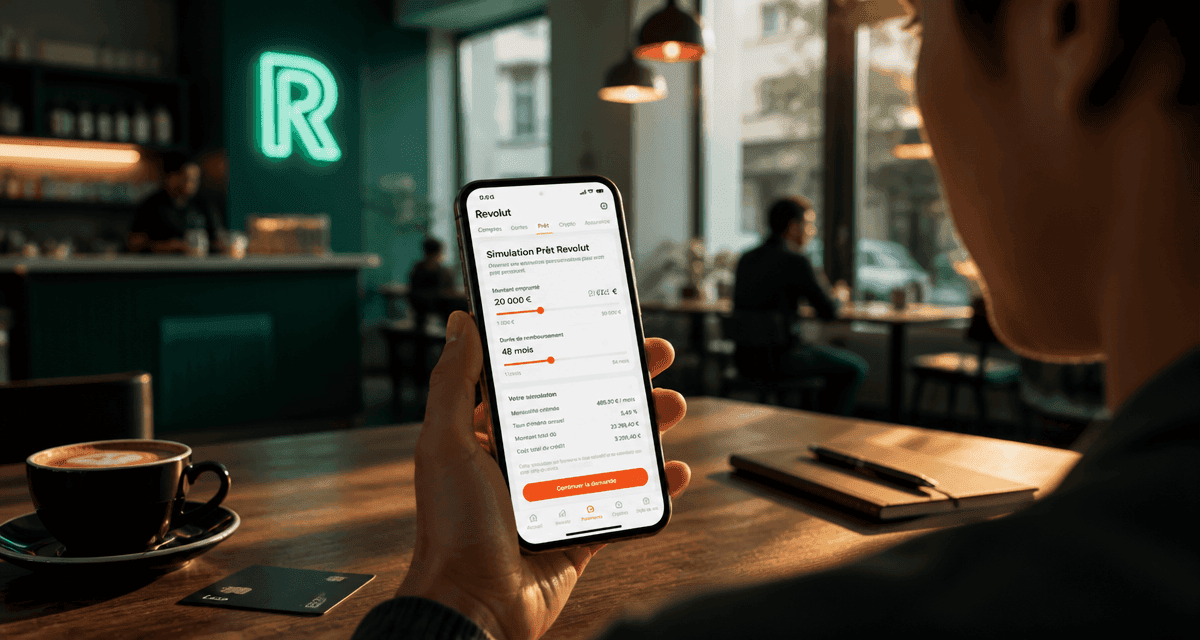

Simulation de prêt Revolut : emprunter de 1 000 à 50 000 € sans frais de dossier

Revolut a transformé le marché bancaire français avec son offre de prêt personnel. Pour les utilisateurs de la néobanque, la proposition est claire : une souscription 100 % mobile, une réponse rapide et l’absence totale de frais de dossier. Avant de valider une demande, il est nécessaire de comprendre le fonctionnement de la simulation de prêt Revolut, les taux pratiqués et la pertinence de cette solution pour votre projet.

Comment fonctionne la simulation de prêt personnel chez Revolut ?

Contrairement aux banques traditionnelles qui proposent des simulateurs publics sur leur site web, Revolut privilégie une approche intégrée. La simulation s’effectue directement dans l’application mobile. Ce choix technique permet à l’algorithme de la banque d’analyser vos transactions pour vous proposer une offre personnalisée.

Une personnalisation basée sur vos flux financiers

Lorsque vous lancez une simulation, Revolut ne demande pas seulement un montant et une durée. Si vous utilisez Revolut comme compte principal, l’application évalue votre capacité de remboursement en observant vos revenus et vos dépenses. Cette analyse permet d’obtenir une proposition de taux (TAEG) ajustée à votre profil. Si vous n’utilisez pas activement le compte, vous devrez fournir des informations complémentaires, notamment via l’agrégation bancaire, pour permettre cette évaluation.

Les paramètres modulables de votre crédit

Le simulateur permet d’ajuster deux leviers principaux pour définir vos mensualités :

Le montant : vous pouvez emprunter entre 1 000 € et 50 000 €.

La durée : le remboursement s’étale sur une période allant de 9 à 84 mois.

L’interface est intuitive : en déplaçant les curseurs, vous visualisez l’impact sur le coût total du crédit. La transparence de la néobanque est réelle, puisque le TAEG affiché inclut tous les coûts, sans frais cachés.

Taux, montants et conditions : les chiffres clés à retenir

Pour préparer votre simulation, il est utile de connaître les conditions de marché pratiquées par Revolut. Bien que les taux soient individualisés, ils se situent dans une fourchette compétitive face aux acteurs du crédit à la consommation.

| Caractéristique | Détails de l’offre Revolut |

|---|---|

| Type de prêt | Prêt personnel non affecté |

| Montant empruntable | 1 000 € à 50 000 € |

| Durée de remboursement | 9 mois à 84 mois |

| TAEG fixe | 3,90 % à 21,12 % |

| Frais de dossier | 0 € |

| Remboursement anticipé | Gratuit |

L’influence du profil emprunteur sur le coût final

Le taux d’intérêt dépend de votre solvabilité. Un client affichant une gestion rigoureuse de son budget bénéficiera des taux les plus bas, proches de 3,90 %. À l’inverse, un profil jugé plus risqué se verra proposer un taux plus élevé. Revolut est particulièrement compétitif sur les petits crédits (moins de 6 000 €) sur des durées courtes (moins de 36 mois), là où les banques classiques appliquent souvent des taux forfaitaires moins avantageux.

La force de ce modèle réside dans la capacité de l’application à traiter des données comportementales que les formulaires papier ignorent. Au-delà du salaire, la régularité des flux, la nature des dépenses et l’épargne résiduelle dessinent votre profil. Cette lecture granulaire permet à Revolut d’ouvrir l’accès au crédit à des profils parfois boudés par le système traditionnel, tout en ajustant le prix du risque. Chaque euro de capacité de remboursement est valorisé dans le calcul du score final.

Les étapes pour obtenir un prêt via l’application

Si la simulation vous convient, le passage à la demande réelle est rapide. Revolut a optimisé le parcours utilisateur pour réduire la friction administrative.

Accès à l’onglet Crédit : Depuis l’écran d’accueil de l’application, rendez-vous dans la section dédiée aux produits financiers.

Simulation et choix : Définissez votre besoin. L’application présente une offre ferme avec le montant des mensualités et le coût total.

Vérification des informations : Confirmez vos données personnelles et, si nécessaire, téléchargez vos bulletins de salaire ou liez votre compte bancaire principal via l’Open Banking.

Signature électronique : Si votre dossier est pré-accepté, vous signez votre contrat directement sur l’écran de votre smartphone.

Une fois le contrat signé, un délai légal de rétractation de 14 jours s’applique, que vous pouvez réduire à 8 jours pour un déblocage plus rapide des fonds. L’argent est ensuite versé sur votre compte Revolut.

Pourquoi choisir Revolut plutôt qu’une banque traditionnelle ?

Le choix d’un crédit ne dépend pas uniquement du taux d’intérêt. L’expérience globale et la flexibilité de gestion sont des critères déterminants pour les emprunteurs.

La flexibilité comme argument majeur

L’un des avantages de Revolut réside dans la gestion post-souscription. Vous pouvez modifier la date de vos prélèvements mensuels directement depuis l’application. Le remboursement anticipé, partiel ou total, s’effectue sans aucun frais ni pénalité. Si vous recevez une rentrée d’argent imprévue, vous pouvez solder votre crédit en quelques clics, réduisant ainsi le coût total de votre emprunt.

L’absence de domiciliation de revenus

Contrairement à de nombreuses banques de réseau qui exigent la domiciliation de votre salaire pour accorder un prêt à taux préférentiel, Revolut n’impose pas cette contrainte. Vous pouvez conserver votre compte principal ailleurs tout en profitant du financement de la néobanque. C’est un levier de liberté pour comparer les offres et faire jouer la concurrence sans changer de banque.

Points de vigilance et critères d’éligibilité

L’accès au prêt Revolut n’est pas automatique. La banque respecte les réglementations européennes et françaises en matière de crédit à la consommation pour éviter le surendettement.

Qui peut prétendre au prêt Revolut ?

Pour que votre simulation débouche sur une offre réelle, vous devez remplir plusieurs critères :

Être majeur (18 ans ou plus).

Résider fiscalement en France.

Disposer d’un compte Revolut.

Justifier de revenus réguliers et suffisants par rapport aux charges actuelles.

Revolut ne propose pas de prêts réglementés comme le Prêt à Taux Zéro (PTZ) ou de crédits immobiliers. L’offre se concentre sur le prêt personnel non affecté, idéal pour financer un véhicule, des travaux, un voyage ou un besoin de trésorerie ponctuel.

Le risque de refus après simulation

Il arrive qu’une simulation initiale soit positive mais que la demande finale soit rejetée. Cela se produit si l’analyse approfondie des relevés bancaires révèle des incidents de paiement, des découverts fréquents ou un taux d’endettement trop élevé. Dans ce cas, Revolut refuse le prêt pour protéger l’emprunteur. Il est conseillé d’attendre quelques mois, d’assainir la gestion de ses comptes et de retenter une simulation ultérieurement.

- Renault Espace 2025 : prix, options et comparatif du SUV familial - 24 juillet 2026

- Voiture ne démarre plus : ce que disent les voyants, la batterie et le démarreur - 24 juillet 2026

- Opel Frontera 2025 7 places : l’option à 700 € qui change l’usage familial - 23 juillet 2026

Articles qui pourraient vous intéresser :

Aquatic bicycle : bienfaits, modèles et conseils pour se lancer sans risque

Aquatic bicycle : bienfaits, modèles et conseils pour se lancer sans risque

Problème vélo électrique bh : diagnostic rapide et solutions fiables

Problème vélo électrique bh : diagnostic rapide et solutions fiables

Audioptic Trade Services : comment la mutualisation optimise la gestion de votre point de vente ?

Audioptic Trade Services : comment la mutualisation optimise la gestion de votre point de vente ?

Trottinette ou patinette : pourquoi confondre ces deux engins ruine votre achat

Trottinette ou patinette : pourquoi confondre ces deux engins ruine votre achat