Livret transition énergétique : l’épargne locale au service de l’écologie

Placer son argent dépasse aujourd’hui le simple cadre du rendement financier. Une part croissante d’épargnants souhaite connaître la destination exacte de chaque euro déposé. Le livret transition énergétique répond à cette exigence de transparence par un modèle de proximité. Contrairement aux livrets réglementés dont les fonds sont centralisés au niveau national, ce placement privilégie un circuit court entre votre épargne et les projets écologiques de votre territoire.

Fonctionnement du livret de transition énergétique

Ce produit ne relève pas de la réglementation d’État comme le Livret A ou le LDDS. Il s’agit d’un compte sur livret bancaire dont les conditions dépendent de l’établissement émetteur, généralement des banques mutualistes à ancrage régional. Sa spécificité repose sur l’affectation des fonds : pour chaque euro déposé, la banque finance une somme équivalente destinée à des acteurs locaux engagés dans la transition écologique.

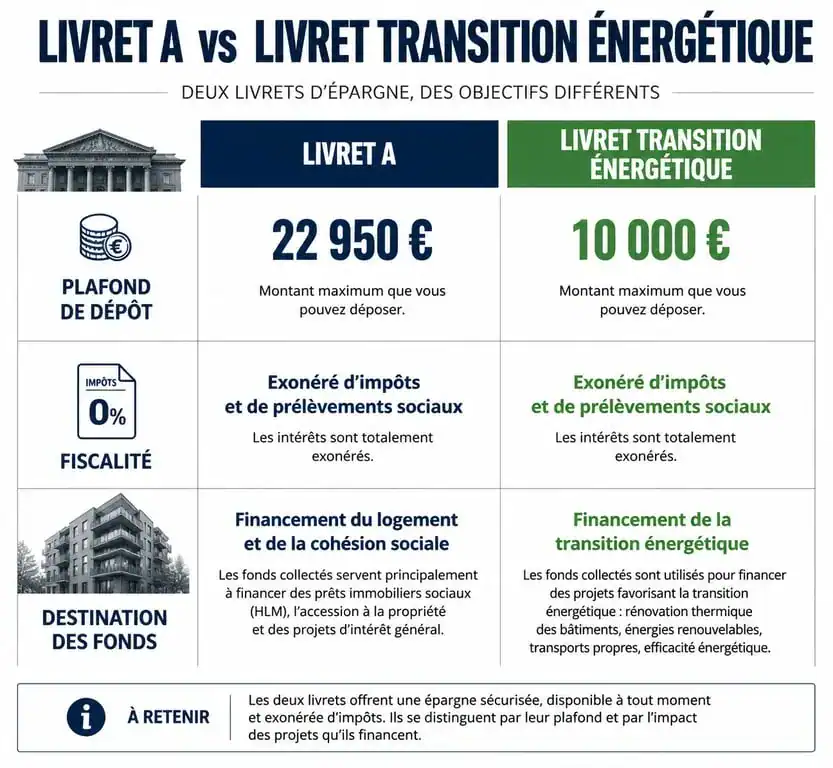

Plafond élevé et accessibilité

Le plafond de ce livret constitue un avantage majeur. Alors que le LDDS est limité à 12 000 €, le livret transition énergétique autorise souvent des dépôts jusqu’à 100 000 €. Cette capacité permet une diversification patrimoniale pour les épargnants ayant déjà saturé leurs livrets classiques. L’ouverture reste accessible à tous, mineurs inclus, avec un versement initial minimal de 10 €.

La traçabilité des fonds

La force de ce placement réside dans sa dimension concrète. Les banques émettrices publient régulièrement un reporting financier, souvent mensuel ou trimestriel. Ce document détaille les projets financés grâce à la collecte : installation de panneaux photovoltaïques, rénovation thermique de bâtiments publics ou développement de flottes de véhicules électriques locales. Cette visibilité permet à l’épargnant de devenir un acteur direct de la transformation de son environnement quotidien.

Rendement, fiscalité et comparaison

Le taux de rémunération du livret transition énergétique est brut. À l’inverse du Livret A, net d’impôts, les intérêts générés ici sont soumis à la fiscalité des revenus de capitaux mobiliers. Il est donc nécessaire de calculer le rendement net pour comparer ce placement avec les autres solutions du marché.

Rémunération variable et bonification

La gestion régionale entraîne une variation des taux d’intérêt selon les caisses. En règle générale, le taux de base peut être complété par une bonification pour les sociétaires. Si vous détenez des parts sociales de la banque, votre rémunération augmente. Bien que le taux brut puisse paraître inférieur à celui du Livret A en période d’inflation, l’objectif demeure de concilier épargne de précaution disponible et utilité environnementale directe.

Dans le secteur financier, l’épargnant a parfois le sentiment que son argent alimente des marchés mondiaux opaques. Le livret transition énergétique agit comme un antidote à cette sensation. En isolant les fonds dans une enveloppe dédiée au territoire, il protège votre épargne de la volatilité des marchés globaux tout en la réinjectant dans l’économie réelle. Vous reprenez le contrôle sur la destination finale de vos économies, en vous assurant qu’elles financent l’isolation de l’école de votre quartier ou la chaufferie bois de votre commune plutôt que des industries polluantes.

Fiscalité : le prélèvement forfaitaire unique

Les intérêts sont soumis par défaut au Prélèvement Forfaitaire Unique (PFU) de 30 %, incluant 12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux. Pour les foyers non imposables ou faiblement imposés, l’intégration des intérêts au barème progressif de l’impôt sur le revenu peut être plus avantageuse. Voici les caractéristiques techniques principales :

| Caractéristique | Détails constatés |

|---|---|

| Plafond de dépôt | Jusqu’à 100 000 € |

| Versement minimum | 10 € |

| Disponibilité | Permanente (retraits libres) |

| Fiscalité | PFU de 30 % ou barème progressif |

| Public visé | Personnes physiques (majeurs et mineurs) |

Projets financés par votre épargne

Le terme « transition énergétique » couvre une réalité vaste. Pour garantir l’éthique du placement, les banques sélectionnent les dossiers selon des critères de performance environnementale stricts. L’argent collecté ne finance pas la gestion courante de la banque, mais est fléché vers des crédits spécifiques.

Rénovation énergétique des bâtiments

Ce poste constitue souvent le premier levier de financement. Il accompagne les particuliers, les copropriétés ou les entreprises dans l’amélioration de l’isolation de leurs locaux. Cela inclut le changement de fenêtres, l’isolation des combles ou l’installation de systèmes de chauffage haute performance comme les pompes à chaleur ou les chaudières biomasse. Ces projets réduisent directement les émissions de CO2 et la facture énergétique des acteurs locaux.

Énergies renouvelables et mobilité

Le livret soutient aussi le déploiement d’infrastructures de production d’énergie verte. On y trouve le financement de parcs éoliens territoriaux, de centrales solaires au sol ou en toiture, et parfois de petites unités de méthanisation agricole. La mobilité durable occupe également une place croissante, avec le financement de bornes de recharge électrique ou l’aide à l’acquisition de véhicules propres pour les professionnels de la région.

Pourquoi choisir ce livret plutôt qu’un LDDS ?

Le LDDS est le pendant institutionnel du livret vert, mais ils remplissent des fonctions différentes dans une stratégie patrimoniale. Le choix dépend de vos priorités entre rendement net immédiat et impact local massif.

La capacité de dépôt

Si vous avez vendu un bien immobilier ou perçu une prime importante, le plafond de 12 000 € du LDDS est rapidement atteint. Le livret transition énergétique permet de loger des sommes bien plus importantes tout en restant dans une démarche de finance responsable. Il constitue un excellent complément pour éviter de laisser dormir des fonds sur un compte courant non rémunéré après avoir saturé vos autres livrets.

Le circuit court financier

Alors qu’une partie des fonds du LDDS est centralisée par la Caisse des Dépôts pour financer le logement social à l’échelle nationale, le livret transition énergétique garantit que 100 % des fonds restent dans le giron de votre banque régionale pour des projets de proximité. Cette dimension de « circuit court de la finance » séduit les épargnants souhaitant constater les retombées de leur engagement directement autour de chez eux.

Souscrire à un livret transition énergétique est un acte militant autant qu’une décision de gestion. C’est accepter une fiscalité classique sur ses intérêts en échange d’une garantie absolue de l’utilité environnementale de son capital. Pour l’épargnant, c’est l’assurance que son argent travaille pour le futur du territoire, sans sacrifier la liquidité de ses économies.

Articles qui pourraient vous intéresser :

Recyclage des bouteilles plastiques tarif : ce qu’il faut savoir en 2026

Recyclage des bouteilles plastiques tarif : ce qu’il faut savoir en 2026

Co-valence blog : faire du management collaboratif un vrai levier de performance

Co-valence blog : faire du management collaboratif un vrai levier de performance

Avis Hello Watt : 32 000 retours clients, promesses tenues ou simple marketing ?

Avis Hello Watt : 32 000 retours clients, promesses tenues ou simple marketing ?

Dérailleur électrique : faut-il passer à l’électronique pour gagner en précision, en fiabilité et en confort ?

Dérailleur électrique : faut-il passer à l’électronique pour gagner en précision, en fiabilité et en confort ?